Korjausrakentaminen laski yllättäen – miinusta ennusteisiin puoli miljardia

Markkinakatsaus: Vastoin ennakkotietoja korjausrakentaminen laski viime vuonna. Sen kokonaisarvo jäi 12,6 miljardiin euroon. Isoille rakennusliikkeille korjaamisen markkina on vain kolmasosa tästä, sillä toiminta on hyvin pien- ja erikoisyrityspainotteista.

Korjaaminen ei siis kasvanut viime vuonna 13,1 miljardiin euroon, kuten Rakennusteollisuus RT arvioi syksyn suhdannekatsauksessaan.

Valtiovarainministeriön kokoamassa Raksu-ryhmässä on vuodesta toiseen ennustettu korjausrakentamisen olevan tasaisessa 1,5-2 prosentin kasvutrendissä. Siksi viime vuoden tarkentuneet luvut tulivat kaikille yllätyksenä.

Korjausrakentamisen on jo pitkään odotettu ohittavan arvoltaan uudistalonrakentamisen. Näin kävi jo vuonna 2013, mutta viime vuosien uudisrakentamisbuumin aikana uudisrakentaminen meni taas ohi ja viime vuonna uudisrakentamisen buumi käänsi siis korjausrakentamisen euroissakin mitattuna laskuun.

Sinänsä ilmiö on luonnollinen, sillä urakkatarjoukset ovat nyt kalliita ja rakentajien resurssit on sidottu uudisrakentamiseen.

”Vastaava ilmiö oli Ruotsissa asuntopuolella vuosina 2016 ja 2017. Syyksi mainittiin uudisasuntorakentamisen kova kasvu ja resurssien kysyntä”, Foreconin Pekka Pajakkala kertoo.

Hänen arvionsa on, että kuluvana vuonna korjaaminen kasvaisi prosentilla eli tuo notkahdus saataisiin paikattua. Edellytys tietenkin on, että ensi syksynä valmistuvissa tilastoissa ei piile samanlaista yllätystä kuin nyt.

Ensi vuonna hän odottaa korjaamisen pääsevän taas lähemmäs kahden prosentin trendikasvua.

Tilastotietoa tulee hitaasti ja puutteellisesti

Korjausrakentamisen ennusteet ovat uudisrakentamista selvästi epävarmemmat, koska tieto korjausrakentamisen muutoksista, kohdentumisesta erityyppisiin rakennuksiin, korjauksiin ja hankkeisiin sekä tulevista korjaustarpeista on oleellisesti heikompaa kuin uudisrakentamisessa. Rakennusteollisuus, Tilastokeskus ja Forecon ovat ehdottaneet tutkimushanketta, jolla asia saataisiin kuntoon. Toistaiseksi sille ei ole kuitenkaan löytynyt rahoitusta.

Kun luotettavia tilastotietoja ei ole, korjausrakentamisen kehitystä seurataan nyt useiden eri lähtötietojen, mm. korjausaktiivisten eri tuotteiden ja -materiaalien menekkien pohjalta. Eri lähteistä tulevien lukujen saamisessa vertailukelpoisiksi on Pajakkalan mukaan kova työ.

”Mitä sisältävät esimerkiksi itse tehdyt korjaukset asuntoyhtiöissä.”

Rautakaupan myynti on ollut vaisua. ”Kun uudisrakentamisen kysyntä monille eri tuotteille kyetään mallintamaan hyvin, niin korjaamisessa on täytynyt olla heikkoa kehitystä”, Pajakkala arvioi

Viime vuoden tilastotiedot alkoivat tarkentua vasta lokakuun lopulla. Kuluttajakorjaamisen oli arvioitukin menneen vaisusti ja kuluttajien korjausaikomukset ovat laskeneet myös kuluvana vuonna. Myös ammattimainen korjaaminen notkahti, joka aiheutti korjausvolyymin painumisen miinukselle.

Rautakaupan myynnin määrä kasvoi Tilastokeskuksen mukaan 2,1 prosenttia vuonna 2017. Kasvu oli vaatimatonta uudisrakentamisen kasvavassa suhdanteessa ja antaa viitteitä kuluttajien korjausrakentamisen vaisusta kehityksestä vuonna 2017. Kesähän oli hyvin sateinen ja näkyi myynnissä, kuten kuluvan vuoden hellekesäkin.

Tilastokeskuksen lokakuussa julkaisema korjausrakentamisen tilasto vuoden 2017 korjausrakentamisesta, kertoi asuntoyhtiöiden + asukkaiden korjausten vähentyneen 6 prosenttia, noin 400 miljoonalla eurolla edellisvuodesta.

Putkiremontteja tehtiin odotetun vilkkaasti, mutta esimerkiksi julkisivukorjaamista huonosti. Sateinen kesäkin 2017 varmaan vaikutti tähän, joten mahdollisesti viime kesän helteet korjasivat asiaa.

Toimitilakorjausten tarjousaktiivisuuden voi arvioida olleen melko matalalla hyvän uudisrakentamiskysynnän, rakennusliikkeiden omien hankkeiden sekä korjausrakentamisen suurempien riskien takia. Monissa kohteissa kustannusriskit näyttivät toteutuneen.

Putkiremonttibuumi hidastuu jo lähivuosina

Asunto-osakeyhtiöiden korjauskustannusten määrä oli Tilastokeskuksen mukaan vuonna 2017 yli 2,5 miljardia euroa. Tästä talotekniikkakorjausten (sisältää myös putkiremontit) suuruus oli 1,2 miljardia eli lähes 48 prosenttia.

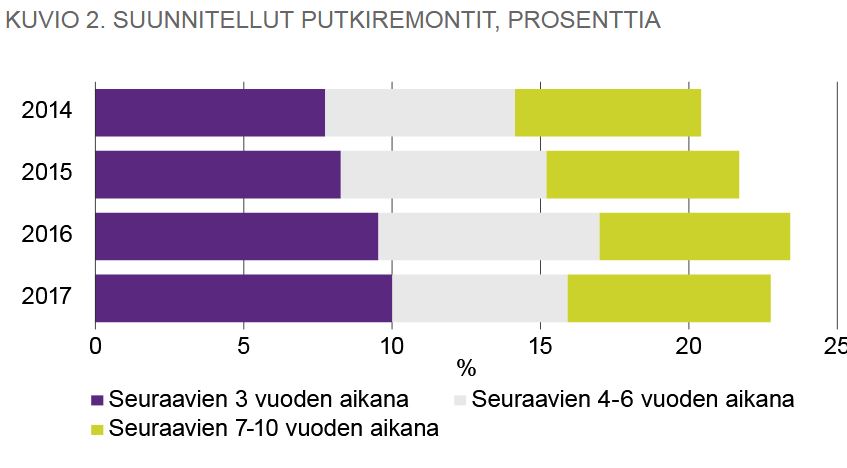

Kasvun painopisteenä ovat olleet putkiremontit, joiden osuus kaikista asuntojen korjauskustannuksista on ollut kasvussa viimeisten viiden vuoden aikana. Putkiremonttibuumin laantuminen häämöttää vasta noin viiden vuoden päässä, arvioi Tilastokeskus.

Foreconin ja VTT:n rakennusosakohtaisten ja LVIS-järjestelmien korjausmallinnusten mukaan kasvu jatkuu pidempään ja huippu on siellä 10 vuoden kuluttua, koska remonttien tekemisellä on tapana lykkääntyä.

Viime vuonna putkiremontteihin käytettiin lähes 900 miljoonaa euroa eli kolmanneksen enemmän kuin vuonna 2013. Putkiremontti tehtiin vuonna 2017 arviolta pariin tuhanteen taloyhtiöön ja ne koskivat arviolta 60 000 asuntoa

Tulevien kolmen vuoden sisällä tehtävien putkiremonttien osuus on jatkanut kasvuaan vuoteen 2017. Kuuden vuoden aikajänteelle suunniteltujen remonttien määrä sen sijaan näyttäisi Tilastokeskuksen Talous ja Trendi-lehdessä julkaistun katsauksen mukaan olevan taittumassa.

Taloyhtiökannan huoneistoalasta 1980-luvulla rakennettujen taloyhtiöiden yhteispinta-ala on reilusti pienempi kuin 1970-luvun yhtiöissä, joissa nyt putkiremontteja pääosin tehdään. Lisäksi 1980-luvun rakennuskanta on selvästi pien- ja rivitalopainotteisempi kuin edellisten vuosikymmenten.

Korjaamisen osuus nousee vain vähän yli puoleen talonrakentamisesta

Pekka Pajakkala on aiemmin arvioinut, että korjaamiseen ei tule erityistä korjausboomia 2020-luvulla. Kaikkea korjausvelkaa ei ole mahdollista eikä taloudellisesti järkevääkään poistaa. Hän arvioi, että korjausrakentamiseen on mahdollisuus ja varaa käyttää tulevaisuudessa korkeintaan 55-60 prosenttia talonrakentamiseen käytetystä rahamäärästä.

Korjausrakentamisen tarve on jatkuvassa kasvussa 1970- ja 1980 luvun vilkkaiden rakentamiskausien rakennuskannan tullessa rakenteellisia ja järjestelmäkorjauksia vaativaan ikään, joka on noin 40-50 vuotta.

Julkisella puolella korjaamisen painopiste on vahvasti koulujen, päiväkotien ja sairaaloiden sisäilmaongelmien korjaamisessa. Hallituksen Terveet Tilat 2028 -ohjelma pyrkii löytämään keinoja juuri tähän.

Tyhjilleen jääneitä toimistoja modernisoidaan tai muutetaan toiseen käyttötarkoitukseen. Varsinkin suurten kasvukaupunkien keskustoissa on haluja, mutta myös poliittista vastarintaa muuttaa toimistoja asunnoiksi.

Asuntopuolella korjausrakentaminen laajenee lähiöissä osaksi koko alueen uudistamista ja täydennysrakentamista. Helsingin Siltamäen esimerkki kuitenkin kertoo, että asukkaat eivät ole aina innostuneet rakennusliikkeiden ehdotuksista rakentaa parkkipaikat täyteen vastineeksi talojen korjaamisesta.

Asuinrakennuskorjausten tärkein syy on rakennuksen vanheneminen tai kuluminen. Seuraavina ovat kerrostaloissa esteettiset syyt ja laatu- ja varustetason parantaminen. Energiatehokkuuden parantaminen on tärkeämpi syy omakoti- ja paritaloissa kuin kerrostaloissa.

Erityisesti 1970-luvun rakennuskanta vaatisi julkisivu-, ilmanvaihto- ja putkiremonttien lisäksi kipeästi myös energiatalouden parantamista. Toinen asia on onko kaikkeen tähän varaa varsinkaan muuttotappiokunnissa. Energiatehokkuuskorjausten potentiaali on vaipan ja talotekniikan korjauksissa.

Talotekniikan osuus rakentamisessa ja korjaamisessa kasvaa ja uusia palveluja (turva, anturit, automaatio, säätö, jäähdytys) tulee lisää.

LVIS-järjestelmät, piharakenteet, julkisivut, katot, parvekkeet, ikkunat ovat kasvavia korjausrakentamisen kohteita.

Rakennuslehti teetti tänä vuonna laajan kyselyn pääkaupunkiseudulla toimivien taloyhtiöiden hallitusten puheenjohtajille ja isännöitsijöille. Isännöitsijöiden mukaan suuret korjaukset ovat olleet selvästi eniten putkiremontteja. Myös kattoja ja julkisivuja on korjattu melko paljon. Putkiremontit ja julkisivusaneeraus nousivat isännöitsijöiden mukaan seuraavien kahden vuoden aikana taloyhtiöiden tarpeellisimmiksi korjaushankkeiksi. Sen jälkeen ovat vuorossa katto- ja ikkunakorjaukset.

”Korjaamisessa on ollut pitkä tasaisen ja vahvan kasvun jakso, kun korjaaminen on laajentunut ja yleistynyt sekä rakennuskantaa on tullut kasvavasti korjausikään. Jatkossa korjaamisen kasvu eriytyy ja siinä tapahtuu enemmän muutoksia. Talotyyppi- ja toimenpidekohtaiset erot tulevat korostumaan. On todennäköistä, että jatkossa mukaan mahtuu korjaamisen kasvun miinusvuosia, kun suhdannetilanteet sattuvat epäedullisesti”, toteaa Markku Riihimäki Foreconista.

Korjausrakentaminen on yhä nappikauppaa suurille

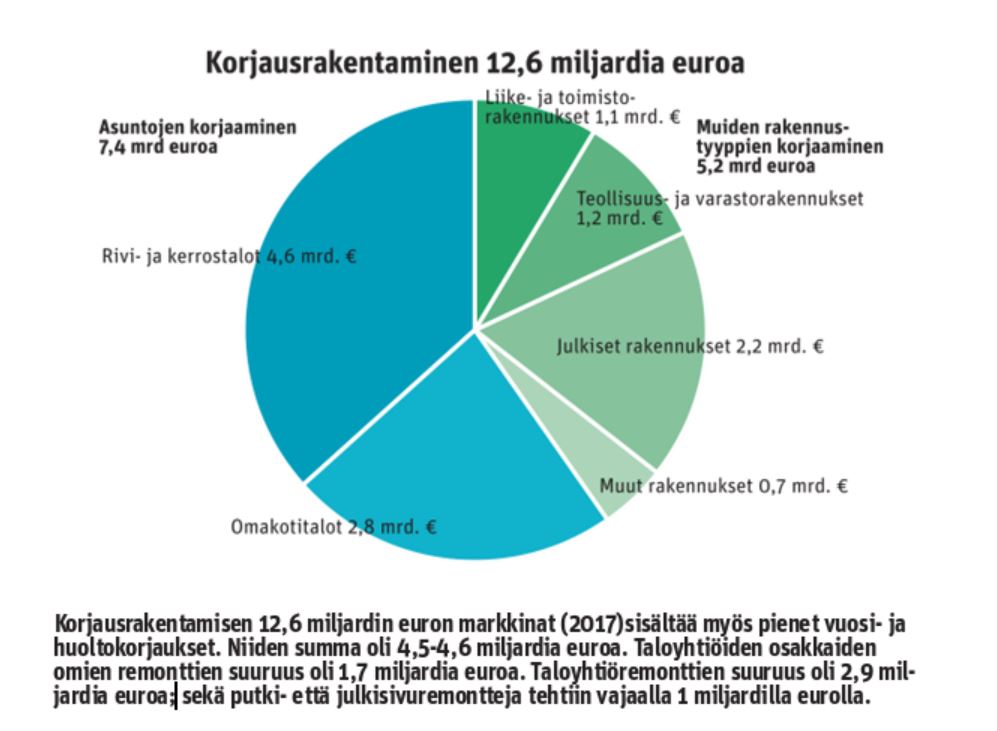

Suurille rakennusliikkeille korjaamisen merkitys on selvästi uudisrakentamista pienempi. Yksi syy tähän on se, että korjausrakentamisen 12,6 miljardin euron markkinat sisältää myös pienet vuosi- ja huoltokorjaukset. Niiden summa on 4,5-4,6 miljardia euroa eli yli kolmannes.

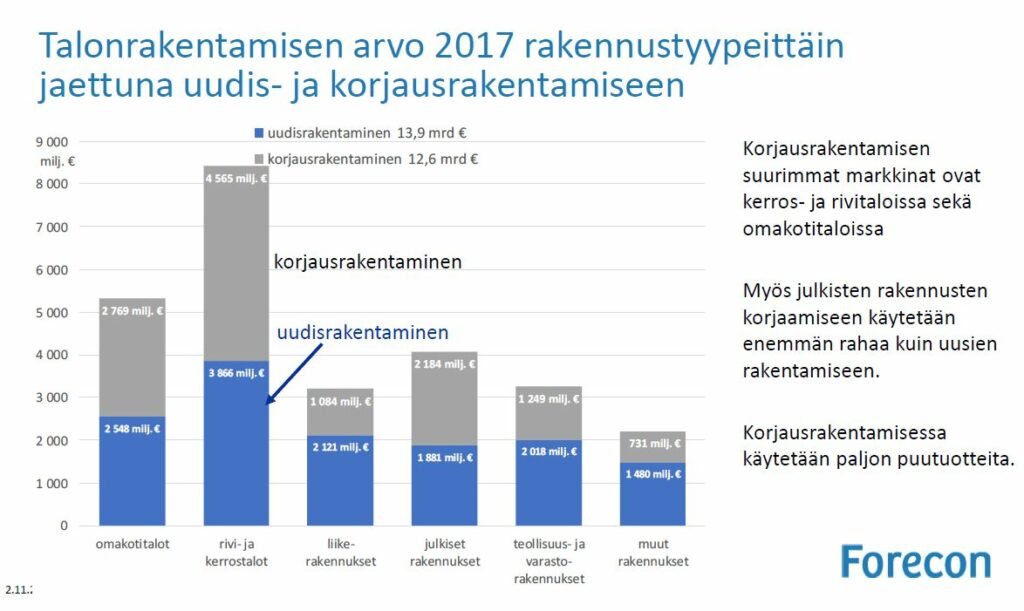

Uudistalonrakentamisen arvo (13,9 miljardia euroa) oli viime vuonna 1,3 miljardia euroa korjaamista suurempaa. Asuinrakentamisessa ja julkisessa rakentamisessa korjaaminen on kuitenkin uudispuolta suurempaa.

Kuva: Forecon 2.11.2018. Kuva: Seppo Mölsä

Talonrakentamisen kokonaismarkkina suurille rakennusliikkeille on Kilpailuviraston vuonna 2017 tekemän raportin mukaan noin 16,8 miljardia euroa. Raportti koski Lemminkäisen ja YIT:n yhdistymistä markkinoiden keskittymisen kannalta.

Talonrakennuspuolella korjausrakentamisen arvo rakennusliikkeille ja erikoisurakoitsijoille oli 7,6 miljardia euroa. Korjausrakentamisen arvo suurille rakennusliikkeille oli tuon raportin mukaan 4 miljardia euroa, josta 2 miljardia euroa koski asuntoja ja 2 miljardia euroa muun talonrakentamisen korjauksia.

Vaikka esimerkiksi Lemminkäinen vastasi Eduskuntatalon, NCC Dipolin ja nyt Skanska Olympiastadionin jättimäisestä korjaamisesta, on korjaamisen merkitys yhä isoille rakennusliikkeille huomattavasti uudisrakentamista pienempi.

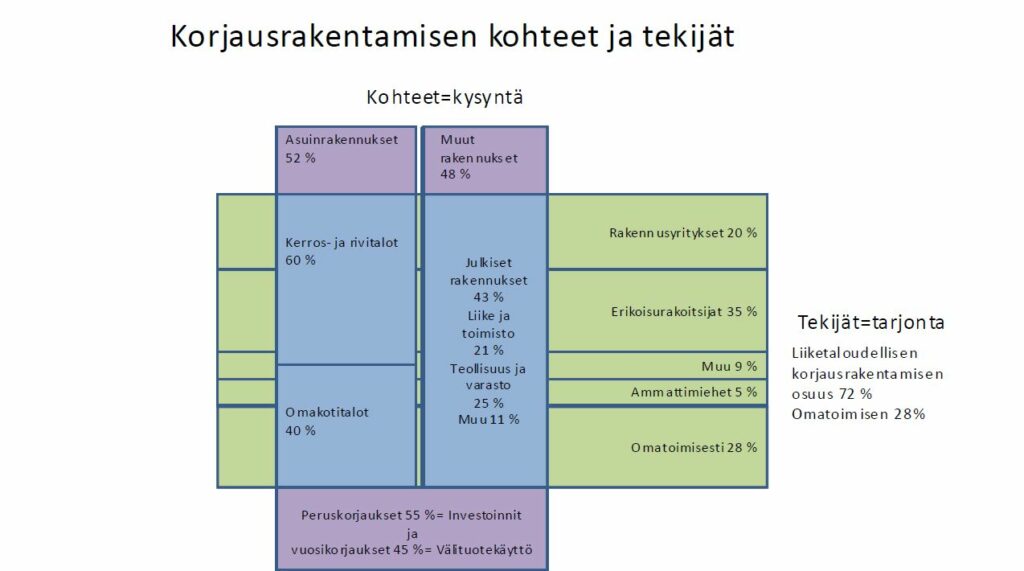

Yksi syy tähän on se, että hieman yli puolet talonrakentamisen korjauksista on asuntokorjauksia, mutta niissä ammattilaisten osuus on huomattavasti pienempi kuin muissa korjauksissa. Esimerkiksi pientalojen korjaamista tehdään tai teetetään paljon omatoimisesti. Vajaa kolmannes korjaamisesta ei ole ammattimaista liiketoimintaa (mm. pientalojen korjaaminen, asuntoremontit, omatoiminen korjaaminen).

Asuintalojen korjausurakat ovat pieniä ja niitä tekevät pk-yritykset ja erikoisurakoitsijat. Rakennusten rakennusosien ja teknisten järjestelmien uusimiseen ja korjaamiseen on syntynyt paljon uutta tarjontaa. Vesikatto-, julkisivu- ja lämpöpumppu-urakoitsijat ovat aktiivisia markkinoilla perinteisten keittiö-, LVIS- ja maalausurakoitsijoiden ohella. Muutos on korostanut erikoisurakoinnin merkitystä pienemmissä remonteissa.

Asuinrakennuskorjauksissa, erityisesti asunnon omistajan teettämissä, kotitalousvähennystä hyödyntävissä korjauksissa pienillä yrityksillä (alle 5 hlöä) on merkittävä rooli.

Tilastokeskuksen mukaan taloyhtiöiden omistajat käyttivät viime vuonna omiin korjauksiin 800 miljoonaa euroa, mutta Foreconin mukaan todellinen luku oli yli kaksinkertainen eli 1,7 miljardia.

Korjausurakoiden osuus oli vuonna 2016 noin 42 prosenttia rakennusyritysten kaikista urakoista, suurilla vain neljännes tai vähemmän. Rakennusyritysten korjausurakat painottuvat muihin kuin asuinrakennuksiin (52 %) eli toimitilakorjaukset työllistävät rakennusyrityksiä (vähintään 5 hlöä) enemmän kuin asuinrakennusten korjaukset.

Suurilla ja keskisuurilla rakennusyrityksillä korjaamisen osuus on vain neljännes tai vähemmän liikevaihdosta. Korjaaminen on uudisrakentamisen taitteen olleessa jo näköpiirissä alkanut kuitenkin kiinnostaa entistä enemmän suuria rakennusliikkeitä.![]()

YIT aktivoitui korjausrakentajaksi jo pari vuotta sitten. Sitä ennen se ei välittänyt kertoa edes korjausrakentamisen liikevaihtoansa.

YIT ilmoitti uudessa, syksyllä 2018 julkistetussa strategiassaan toiseksi painopisteekseen suhdanteita kestävät liiketoiminnot. Ne perustuvat vakaaseen tai trendinomaisesti kasvavaan kysyntään. YIT:ssä tällaisia liiketoiminnoiksi nähdään muassa teiden kunnossapito ja korjausrakentaminen. Uutena aluevaltauksena YIT hakee roolia linjasaneeraajana ostettuaan Projektipalvelu Talon Tekniikan.

Kaikilla suurilla innostuminen korjaaminen ei ole yhtä suurta. Esimerkiksi Skanska lopetti muutama vuosi sitten korjaamisen lähes kokonaan tappiotöiden vuoksi ja palasi siihen uudestaan vasta, kun riskianalyysit oli saatu kuntoon. SRV:llä korjaaminen merkitys on suurista pienin. NCC puolestaan on aina ollut osaava korjaaja ja myös Lujatalo on panostanut voimakkaasti korjausrakentamiseen.

Korjausrakentamisen kilpailu on ollut kireää ja esimerkiksi suurimman korjausurakoitsijan Constin tappioputki jatkui kuluvana vuonna.. Siksi Consti ilmoitti suhtautuvansa erittäin varauksellisesti hankaliksi osoittautuneisiin käyttötarkoitusten muutoksiin. Myös Lehdolla on ollut kannattavuusongelmia tuollaisissa hankalissa hankkeissa.

Lehdo kertoi perjantaina 2.11. lopettavansa korjausrakentamisen yksikkönsä. Peruskorjaamisesta luovutaan mutta kannattavia linjasaneerauksia jatketaan osana asuntoliiketoimintaa. Tosin siinäkin on vielä ollut opettelemista. Esimerkiksi Vantaan Tikkurilassa toteutetusta putkiremontin ja ullakkokerroksen lisärakentamisesta tuli tulokseksi vain kalliit oppirahat.

Korjausrakentajien odotukset olivat keväällä samalla tavalla pielessä kuin korjausrakentamisen tilastotkin. Isot korjaajat puhuivat korjausrakentamisen kahden prosentin vuotuisista kasvuluvuista, mikä nyt on osoittautunut vääräksi. Syksyn osavuosikatsauksissa ne puhuivat 13,1 miljardin euron korjausmarkkinoista, mikä sekään ei varsinkaan ammattirakentamisen osalta pidä alkuunkaan paikkaansa.

Isoille talotekniikkayrityksille korjaaminen tarjoaa isoimmat ja kasvavimmat markkinat. Silti esimerkiksi asuntojen putkiremonteissa ne ovat jääneet julkisuudessakin alisteiseen rooliin Firan tapaisten rakennusliikkeiden markkinoidessa kahden viikon mallejaan.

Ohessa on valistunut arvio siitä, mikä on korjausrakentamisen markkinoiden suuruus ammattirakentajien näkökulmasta.

Rakentamisen markkinat 2017

Yhteensä 33,2 miljardia euroa

Talonrakentaminen: 26,5 miljardia

– Korjausrakentaminen 12,6 miljardia eli 48 %

Infrarakentaminen 6,6 miljardia euroa, josta hoitoa ja kunnossapitoa on 1,8 miljardia euroa eli 27 %

Korjausrakentamisesta:

Asuntojen korjaaminen 7,5 mrd euroa eli 59 %

– Taloyhtiöt (kerros ja rivi) 2,9 miljardia (mukana asukkaiden itsensä teettämät remontit noin 400 miljoonaa euroa)

Muiden rakennustyyppien korjaaminen 5,1 mrd euroa 41 %

– Liike- ja toimistorakennuksia (2017) korjattiin noin 1,1 miljardilla eurolla, teollisuus- ja varastorakennuksia 1,2 miljardilla eurolla, julkisia rakennuksia 2,2 mrd. eurolla ja muita rakennuksia 700 miljoonalla eurolla.

Päivitetty 2.11.2018 Lehdon tiedoilla ja 12.11.Foreconin graafilla uudisrakentamisen ja korjausrakentamisen suhteista eri rakennustyyppien osalta ja Rakennuslehden graafilla siitä, miten korjausrakentamisen 12,6 miljardin euron markkinat jakautuvat.

Tätä artikkelia ei ole kommentoitu

0 vastausta artikkeliin “Korjausrakentaminen laski yllättäen – miinusta ennusteisiin puoli miljardia”