Asuinrakentaminen kannattelee lähes yksin rakentamista – aloitukset ihan huipputasolla

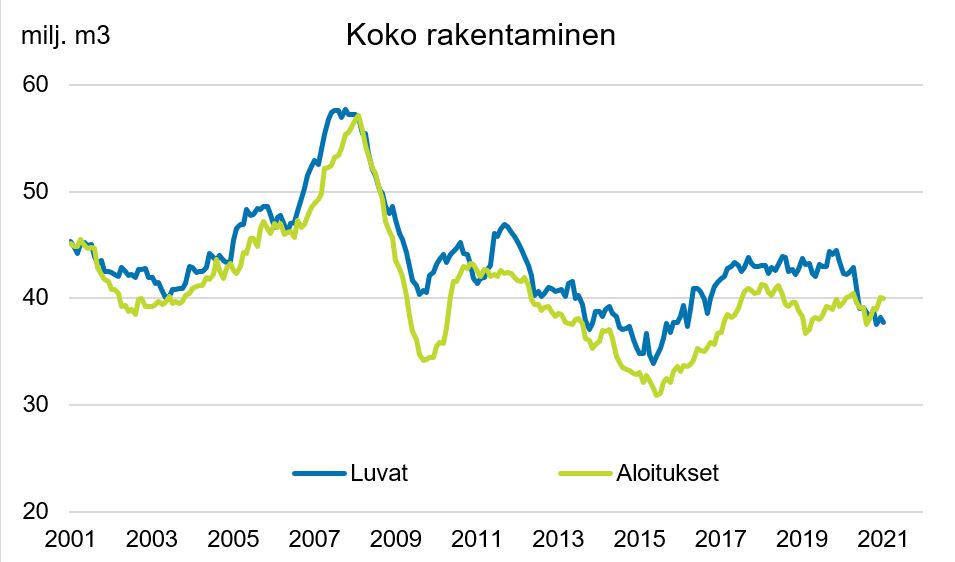

Asuinrakentaminen kannattelee Tilastokeskuksen mukaan kasvullaan koko rakentamisen kuutiomäärää kun samaan aikaan muille rakennustyypeille myönnetyt kuutiomäärät ovat kaikki vähentyneet runsaasti vuodentakaisesta.

Rakennuslupia myönnettiin marras-tammikuussa 13,4 prosenttia vähemmän kuin vuotta aiemmin, asuinrakentamisen kuutiomäärä kasvoi 25,5 prosenttia. Muun kuin asuinrakentamisen kuutiomäärä väheni 28,2 prosenttia.

Rakennushankkeita aloitettiin 12,7 prosenttia enemmän kuin vuotta aiemmin. Asuinrakentamisen aloituksissa kasvu oli 26,6 prosenttia.

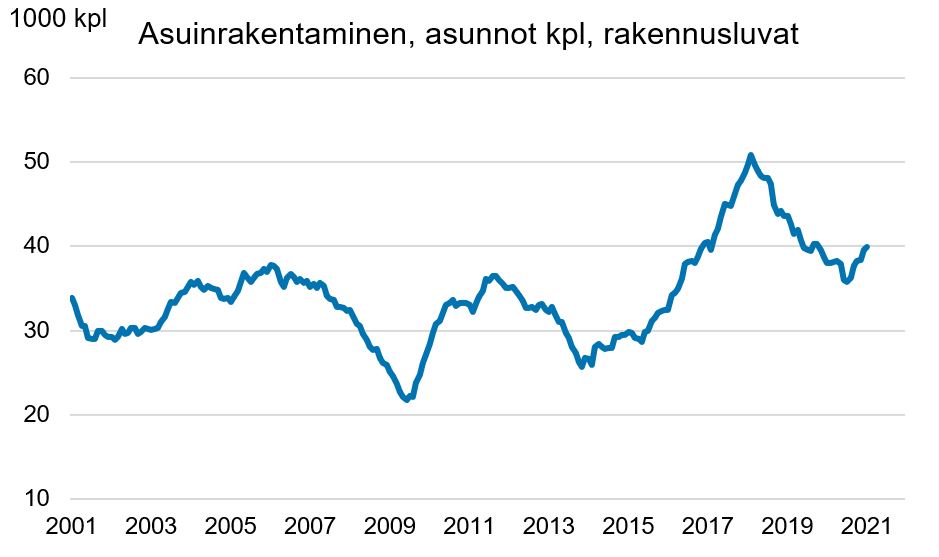

Kerrostaloille myönnettiin rakennuslupakuutioita huomattavasti enemmän kuin vuotta aiemmin, kasvua vuodentakaiseen oli 26,8 prosenttia. Pientaloille myönnetty kuutiomäärä kasvoi 20,3 prosenttia.

Rakennuslupia myönnettiin marras-tammikuun aikana kaikkiaan 9 649 asunnolle. Määrä oli 21,2 prosenttia enemmän kuin vuotta aiemmin. Samaan aikaan aloitettiin kaikkiaan 10 800 asunnon rakentaminen ja asuntoja valmistui 9 915 kappaletta.

Viime vuonna aloitettiin 40 900 asunnon rakentaminen. Se on huomattavan paljon ennustettua enemmän.

Käynnissä olevan rakennustuotannon kiinteähintainen arvo eli volyymi väheni marras-tammikuun aikana 4,6 prosenttia vuodentakaisesta. Asuinrakentamisen volyymi väheni 7,9 prosenttia ja muun kuin asuinrakentamisen volyymi 2,0 prosenttia.

Ennakollisten tietojen mukaan aloitettujen rakennushankkeiden liukuva vuosisumma väheni helmikuussa 1,1 prosenttia tammikuuhun verrattuna. Erityisesti vahvan loppuvuoden myötä tilavuuden liukuva vuosisumma oli helmikuussa 4,8 prosentin kasvussa vuoden takaiseen nähden.

Tätä artikkelia on kommentoitu 2 kertaa

2 vastausta artikkeliin “Asuinrakentaminen kannattelee lähes yksin rakentamista – aloitukset ihan huipputasolla”

Kovaa mennään ylöspäin taas asuntorakentamisessa, ja mentäisiin vieläkin kovempaa, jos tontteja olisi tarjolla. Joidenkin kaupunkien omakotitalotonttiarvonnoissa nyt jopa 90 % osallistujista on jäänyt vaille tonttia. Kysyntää tukee se, että lainaa saa jokseenkin koroitta, ja että keskuspankkien uuden sähköisen rahan painokone laulaa yhä kovalla vauhdilla. Asuntorakentajien ala on nyt laajentunut leveyssuunnassa niin paljon, että vaikka joku toimija hidastaisi vauhtia koittaakseen varmistaa hintatason pysymisen, löytyy useita muita toimijoita, jotka tulevat tilalle. Toimitilahankkeiden väheneminen mahdollistaa työvoiman saatavuuden säilymisen asuntorakentamiseen. Jossain kohtaa rakentamisbuumi kääntyy, mutta nyt mennään lujaa.

Saattaa käydä vielä niinkin, että koronatoimien myötä hygienia paranee pysyvästi ja infektiot vähenevät ja ikääntyvän väestön elinikä lähtee nousuun, mikä voi lisätä tulevina vuosina asuntojen tarvetta. Syntyvyys on yhä alhaalla, vaikka on lievästi ihan syvimmästä pohjasta noussutkin.

Markkinoilla odotetaan nyt inflaation kohoamista, joskaan ei vielä kovin korkealle tasolle, vaan noin 1,5 %:n tasolle Suomessa tänä vuonna, mutta selkeästi nollan yläpuolelle kuitenkin.

Velkaruunan elämää . . .

Erityisen kannattavaa valtaeliitin kannalta on saada nuori ihminen tarttumaan velkakoukkuun. Sen sijaan että opiskelijoiden opintotukea korotettaisiin, heidät houkutellaan ottamaan opintolainaa. Opintolaina tulee maksaa pois opintojen jälkeen työelämään astuttaessa, jolloin opiskelijalle syntyy luontainen tarve hakeutua työmarkkinoille.

Kun vaatimattoman suuruinen, turvallinen ja pienikorkoinen valtion takaama opintolaina kuitataan pian maksetuksi, nuoren asenne velkaa

kohtaan muuttuu. Enää velka ei tunnu niin pelottavalta.

Kun ensiasunnon hankinnan aika tulee, nuoruuden opintovelka muistuu lämmöllä mieleen ja velan ottamiskynnys alenee. Näin pelkkä viaton nuoruusajan kokeilu toimii porttina astetta kovempiin asuntolainoihin.

Pankista asuntolainaa kyselevä asiakas johdetaan viihtyisään huoneeseen. Vastassa on kiltti täti joka syöttää masun täyteen pullaa ja maalailee sitten asiakkaan mieleen kuvia omakotitalollisten ihmisten ihanasta ja onnellisesta elämästä. Oma asunto, pihassa seisova uusi auto ja kesämökki järven rannalla konkretisoituvat asiakkaalle tässä keskustelussa. Kaikki tuntuu niin helpolta. Nimi vain paperiin ja kaikki on sillä selvää.

Pesänrakennusvaiheessa elävä nuori ihminen lankeaa lähes poikkeuksetta ansaan. Vasta kun asuntolainan paino tuntuu konkreettisena niskassa, totuus alkaa hiljalleen paljastua. Jatkuva pelko työpaikan ja siten velan vakuutena olevan omaisuuden menettämisestä tekee työntekijästä alistuvan ja nöyrän.

Velasta ja kiireestä johtuva stressi tekee ilmapiirin kotona kireäksi, mikä heijastuu suoraan parisuhteen laatuun, sekä lasten käytökseen. Arki muodostuu pian säännöllisiksi rutiineiksi ja vuodet kiitävät ohi, aivan kuin jatkuvasti vain kiristäen tahtiaan. Tässäkö tämä elämä oli?

Velkasuhde pankkiin toimii samalla tavoin kuin korskean orin kuohitseminen. Wikisanakirja osuu suoraan asian ytimeen: ”Kuohitsemalla ori saadaan siitä varsin lauhkea ruuna, joka soveltuu vaikkapa työhevoseksi.”

Asuntolainan itselleen hankkinut velkaruuna ottaa nöyränä länget kaulaansa. Vaihtoehtoa ei ole. Ilman työtä ei ole hienoa kotia eikä uutta autoa. Ja jos mieheltä lähtee työ ja auto, lähtee helposti myös vaimo ja lapset.

Ruuna alistuu. Nyt hänen tulemisistaan, menemisistään ja tekemisistään määräävät pankkiiri ja työnantaja. Kun työnantaja pyytää työntekijää venymään ylitöihin ja tekemään töitä myös vapaa-ajallaan, velkaruuna ymmärtää asemansa eikä kapinoi. Nöyränä hän polkee oravanpyöräänsä kuukaudesta ja vuodesta toiseen.

Perhe ja omat henkilökohtaiset kiinnostuksen aiheet saavat väistyä. Niiden aika on sitten, kun nuoruus, terveys ja muisti ovat jo menneet.

Niin kauan kun ollaan vielä kunnossa, tehdään töitä kellon ympäri!

Velkaorjuus voi jäädä pelkäksi tyhjäksi sanaksi, jos emme ymmärrä liikkeellä olevan rahan todellista velkaperusteista luonnetta. Kuten muistamme, kaikki raha on luonteeltaan velkaa. Velka on siis rahaa. Jos tahdomme käyttää vaihdon välineenä rahaa, jonkun on aina pakko velkaantua. Ja jotta edellisten velat tulisivat korkoineen kuitatuksi, seuraavien täytyy velkaantua aina vähän enemmän. Ja kun ihminen velkaantuu, hän on pakotettu tekemään työtä