Piilovelka kasvaa, kun jopa 70 prosenttia uuden asunnon hinnasta voi olla yhtiölainaa – rakennusyhtiöt puolustavat tapaa

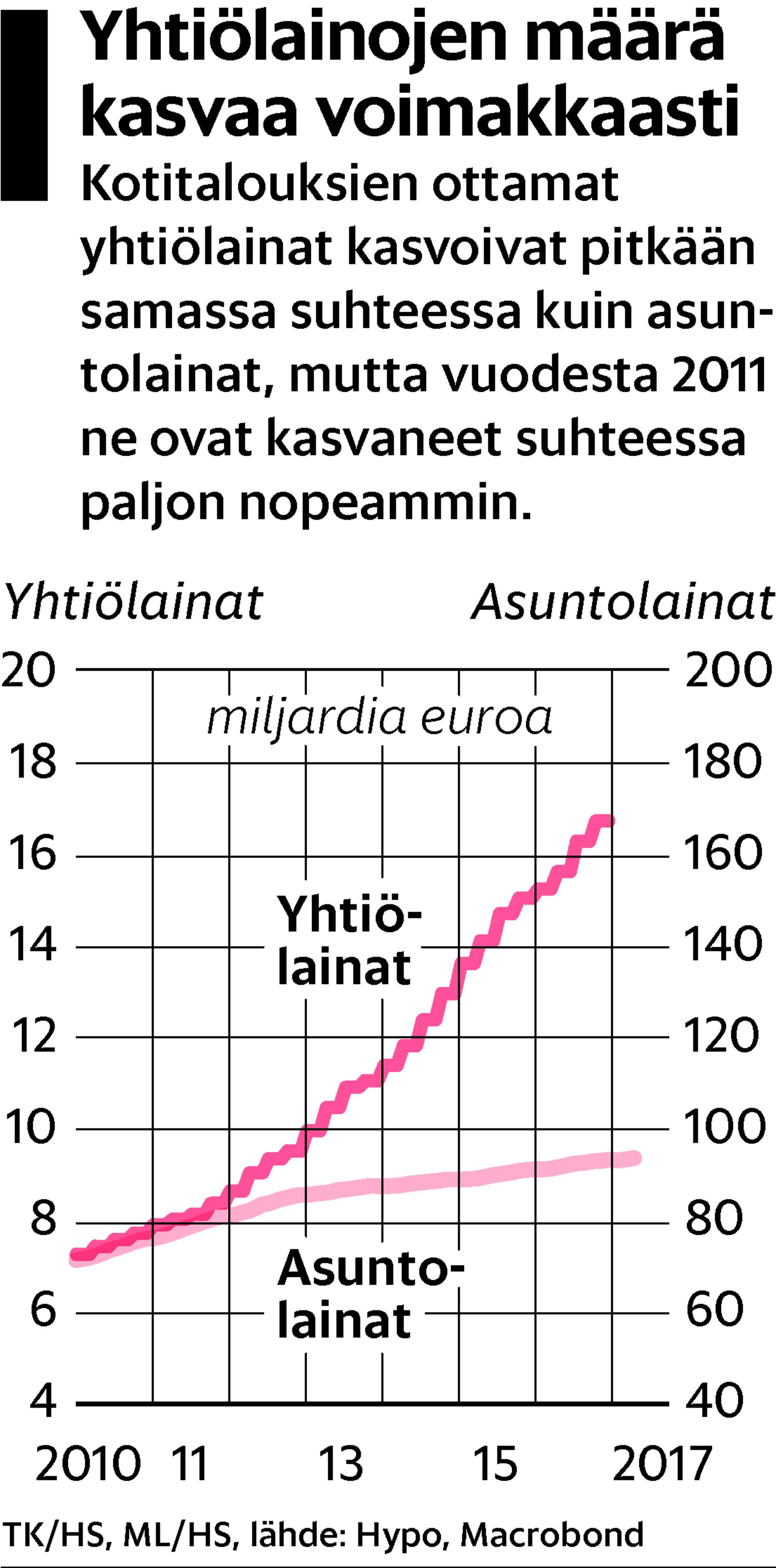

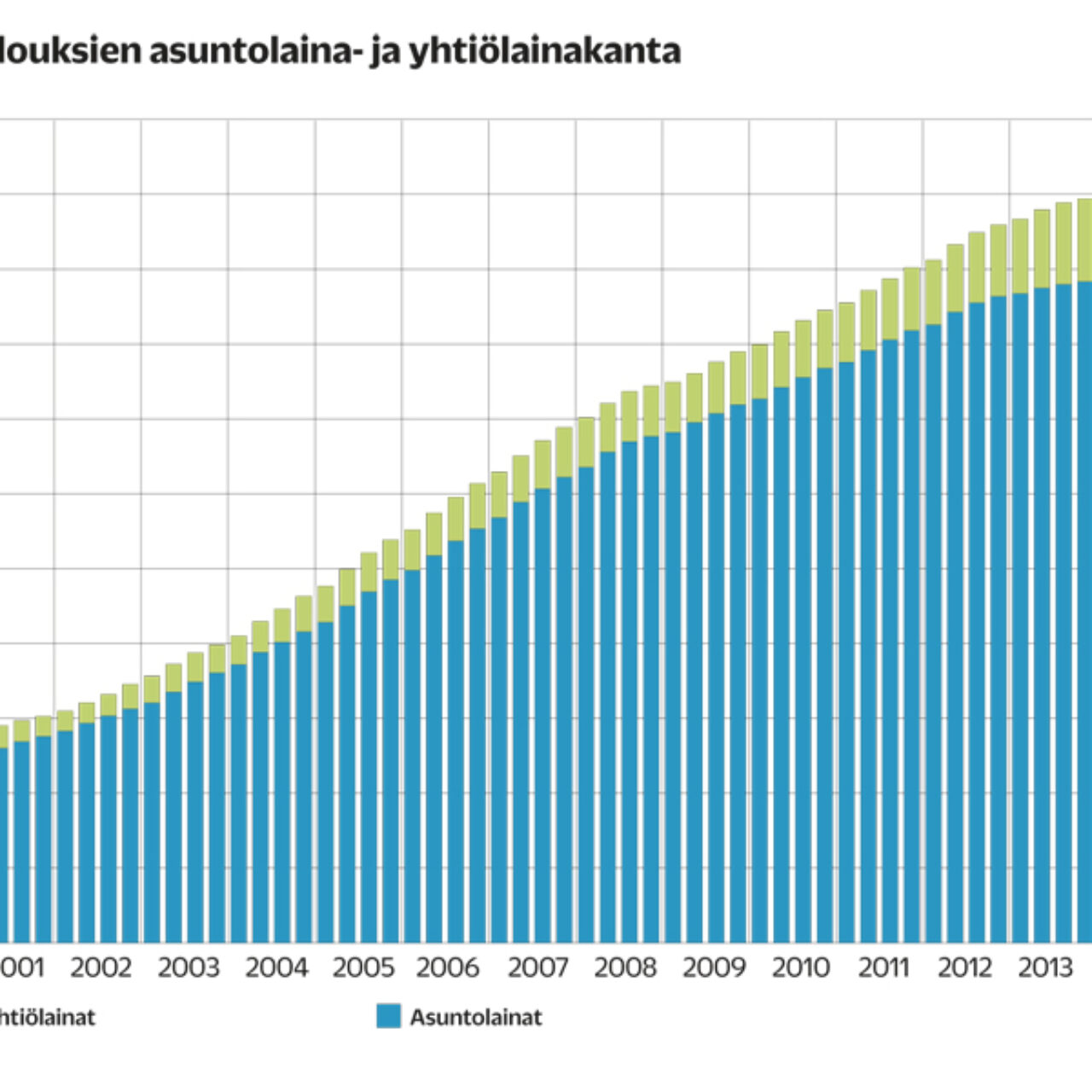

Taloyhtiölainojen kokonaissumma on noussut jo noin 17 miljardiin euroon, kun se vuonna 2010 oli seitsemän miljardia.

Uusien asuntojen myynnissä yleistyneet ja kasvaneet taloyhtiölainat ovat tulleet uutena tekijänä lisäämään suomalaisten kotitalouksien velkaantumista.

Taloyhtiölainojen kokonaismäärän kasvu on ollut sitä luokkaa, että siitä alkavat olla huolestuneita rahamarkkinoita seuraavat ja valvovat Finanssivalvonta ja Suomen Pankki.

Huolestuneisuus ei yllä rakennusyhtiöihin, jotka yhdessä pankkien kanssa järjestävät asunnonostajille lainapaketit, joihin myös taloyhtiölainat kuuluvat.

Rakennusyritysten mukaan velkaantuminen on hallinnassa, koska lainan myöntävät pankit viime kädessä vastaavat siitä, että velkojen kokonaisrasite ei ylitä kotitalouden sietokykyä.

Rakennusyritykset eivät usko riskien lisääntyneen

Suomen suurimman rakennusyhtiön YIT:n johtaja Antti Inkilä katsoo, etteivät riskit ole lisääntyneet, vaikka taloyhtiölainojen kokonaismäärä on kasvanut viime aikoina. Kasvu johtuu siitä, että kasvukeskuksiin on rakennettu paljon asuntoja ja uudisasuntojen kauppojen määrä on ennätysluvuissa.

”YIT järjestää taloyhtiölainat Suomessa toimivien pankkien kautta, ja ne käyvät kunkin asiakkaan riskiprofiilin läpi. Tällöin huomioidaan sekä asiakkaan kontolle tuleva taloyhtiölaina että henkilökohtainen laina. Liian suurten lainojen vaaran pitäisi eliminoitua.”

Samaa sanoo pääkaupunkiseudullakin uusia asuntoja rakentavan kouvolalaisen Varte oy:n markkinointi- ja hallintojohtaja Harri Koho.

”Pankkien riskiarvio pohjautuu asiakkaan kokonaislainan määrään.”

Myynti- ja loppuhinnan ero on kasvussa

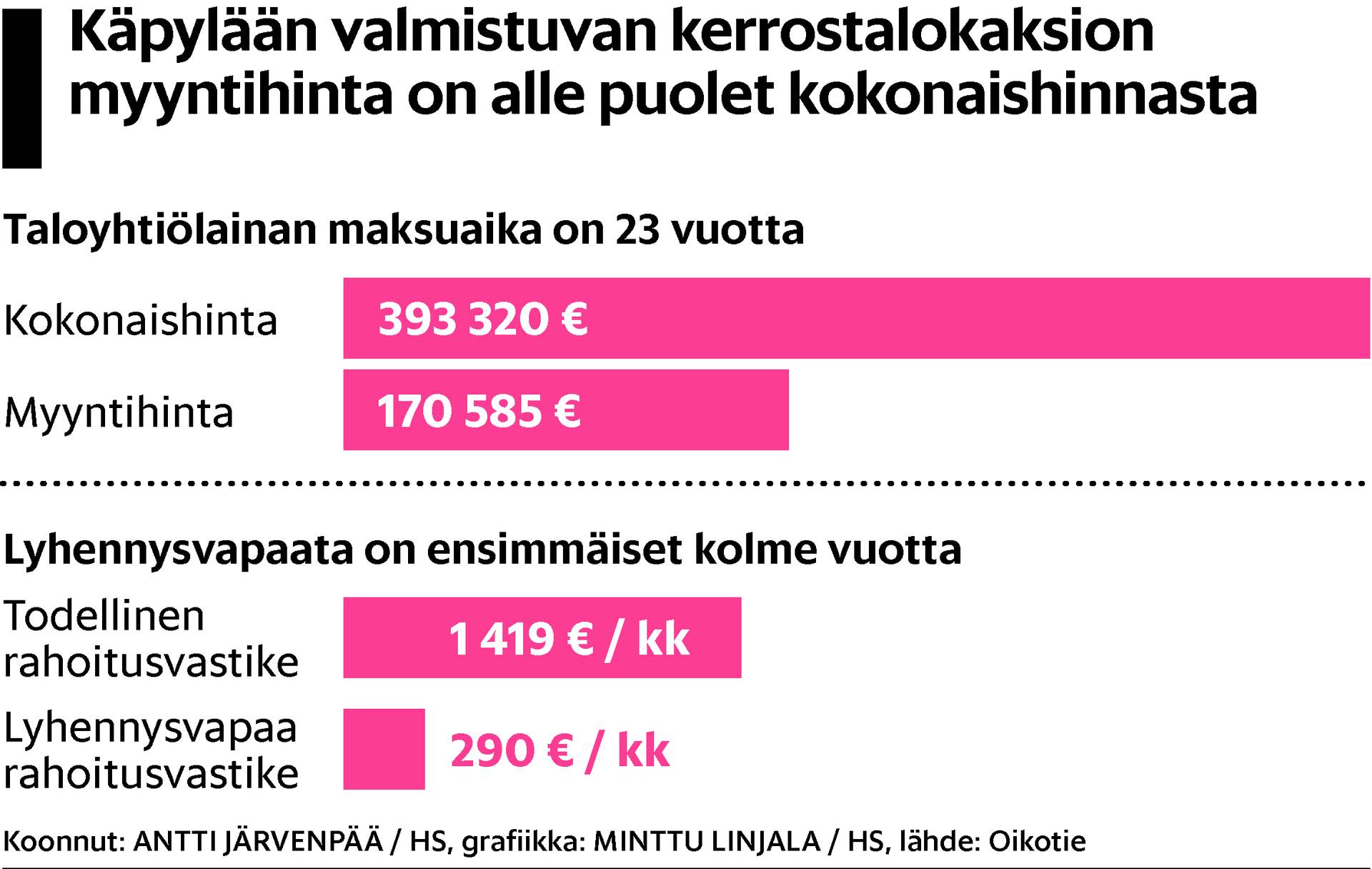

Asia on noussut puheenaiheeksi, koska myytävissä uudiskohteissa asiakkaan heti maksettavaksi tulevan myyntihinnan ja loppuhinnan eli velasta vapaan hinnan välinen ero tuntuu jatkuvasti kasvavan.

Esimerkiksi Varte myy Vantaan Mesikukantiellä ensi vuonna valmistuvaa 28 neliön yksiötä noin 42 000 euron hintaan. Sen velaton hinta on reilusti yli kolminkertainen, noin 142 000 euroa. Tontin lunastus maksaisi lisäksi liki 19 000 euroa. Samansuuruinen hintasuhde Vartella on isommissakin asunnoissa.

Samantyyppistä hinnoittelua, jossa loppuhinta on yli kolminkertainen myyntihintaan nähden, noudattavat YIT:n ja Varten lisäksi esimerkiksi Skanska, Lujakoti ja Lapti. Tämä käy ilmi HS:ssa syyskuun puolivälissä julkaistusta, uudiskohteita esittelevästä ilmoitusliitteestä.

Hieman maltillisempaa eroa myynti- ja vapaassa hinnassa on Ekellä, Bonavalla, SRV:llä, Lemminkäisellä ja Hartelalla.

Inkilän mukaan asuntojen hintarakenne muotoutuu YIT:llä siten, että kussakin rakennuskohteessa pyydetään pankeilta rahoitustarjoukset. Tarjousten perusteella taloyhtiölainan osuudeksi tulee enimmillään noin 70 prosenttia, jolloin myyntihinnaksi tulee 30 prosenttia loppuhinnasta.

Lisää vaihtoehtoja vai sijoittajille tehty rahoitusmalli?

Inkilä sanoo, että taloyhtiölaina on rakennusyhtiön kannalta asiakkaalle tarjottu optio eli mahdollisuus, joka lisää valinnanvaraa.

”Asiakkaalle tulee erilaisia vaihtoehtoja elämäntilanteen mukaan. Taloyhtiölainan voi maksaa rahoitusvastikkeessa 25 vuoden aikana, mikä on tavallinen lainapituus. Sen voi maksaa myös halutessaan pois kokonaan tai osittain. Taloyhtiölainan voi korvata henkilökohtaisella lainalla, mikäli sitä onnistuu saamaan pankista paremmilla ehdoilla.”

Rakennusyhtiölle vaihtoehtojen runsaus merkitsee asuntojen parempaa myyntiä, kun asiakkaiksi voi hakeutua hyvinkin erilaisissa elämäntilanteissa olevia ihmisiä.

Taloyhtiölainojen osuuden kasvu myyntihinnasta hyödyttää myös asuntosijoittajia, joita löytyy aiempaa enemmän myös uudiskohteiden ostajista.

On väitetty, että pankit ja rakennusliikkeet ovat ryhtyneet suurentamaan taloyhtiölainan osuutta juuri sijoittajia varten. Nämä voivat hyödyntää verosäädöksiä vähentämällä rahoitusvastikkeen vuokratuotoista. Veroilta ei kokonaan välty, mutta niitä voidaan lykätä asunnon myyntihetkeen saakka.

Inkilä kiistää, että rahoitusmalli olisi rakennettu vain sijoittajia ajatellen. ”Heille tämä rahoitustapa sopii, mutta yhtä lailla siitä ovat kiinnostuneet muutkin ostajat.”

Samaa sanoo Varten Koho.

”Isot asunnot menevät usein perheille, jotka eivät ilman isoa lainaosuutta pääsisi niihin kiinni. Pienet yksiöt ja kaksiot menevät sijoittajille, jotka voivat lisätä lainavipuaan hyödyntämällä verovähennystä.”

”Näistä uudiskohteista ovat kiinnostuneita sekä isommat rahastojen tapaiset ammattimaiset sijoittajat että yksityissijoittajat, joilla on omistuksessaan muutama sijoitusasunto. Liikkeellä on molempia ryhmiä.”

Lapti oy:n toimitusjohtaja Raimo Pesola sanoo, että yhtiölainojen kasvun taustalla on edullisuus. Pankit myöntävät taloyhtiölainaa nyt melko halvalla, noin yhden prosentin marginaalilla. Useille asunnonostajille se on henkilökohtaista lainaa halvempaa.

Noin viidennes asunnon ostajista maksaa taloyhtiölainansa pois heti kun talo valmistuu, Pesola arvioi.

Fakta – Taloyhtiölainojen määrä kasvaa voimakkaasti

- Kotitalouksien yhtiölainat kasvoivat pitkään samassa suhteessa kuin asuntolainat, mutta vuodesta 2011 ne ovat kasvaneet paljon nopeammin.

- Taloyhtiölainojen kokonaissumma on noussut jo noin 17 miljardiin euroon, kun se vuonna 2010 oli seitsemän miljardia.

- Kun talo valmistuu, taloyhtiölaina, jonka rakennusliike ja pankki ovat yhdessä neuvotelleet, siirtyy kokonaan taloyhtiön ja osakkaiden vastuulle.

- Useimmiten yhtiölainaa ei tarvitse lyhentää parina ensimmäisenä vuonna, jolloin rahoitusvastiketta ei kerätä.

Tätä artikkelia on kommentoitu 4 kertaa

4 vastausta artikkeliin “Piilovelka kasvaa, kun jopa 70 prosenttia uuden asunnon hinnasta voi olla yhtiölainaa – rakennusyhtiöt puolustavat tapaa”

Raennusyhtiöt ja pankit,pitää saattaa vastuuseen ja oikeuden eteen aiheuttaessaan jälleen Suomen taloudelle katastrofaalisen tilanteen.

…koska Suomen holhousyhteiskunnassa ei aikuiselle ihmiselle voi antaa vastuuta ja valtaa päättää itseään koskevista asioista, mukaan lukien lainanotto.

Holhousyhteiskunta yrittää vain pitää huolen siitä, että ihmiset eivät putoilisi kovin suurina joukkioina holhousyhteiskunnan huollettaviksi. Ylivelkaistuneet kansalaiset eivät liene minkään yhteiskuntamuodon kannalta toivottavia yksilöitä.

Ja viimeisin lamakin taisi lähteä liikkeelle aikuisten amerikkaiskansalaisten, pankkien ja rakennusliikkeiden vapaasta tahdosta.

”On väitetty, että pankit ja rakennusliikkeet ovat ryhtyneet suurentamaan taloyhtiölainan osuutta juuri sijoittajia varten. Nämä voivat hyödyntää verosäädöksiä vähentämällä rahoitusvastikkeen vuokratuotoista. Veroilta ei kokonaan välty, mutta niitä voidaan lykätä asunnon myyntihetkeen saakka.”

Luovutusvoiton veronkin voi kokonaan välttää, kunhan sijoittaja itse asuu asunnossa vähintään 2 vuotta. Silloin saa vähentää verotuksessa rahoitusvastikkeet (koron lisäksi myös lainan lyhennykset) vuokratuotoista – ja välttää silti luovutusvoiton veronkin. Jos asunnossa ei itse asu sitä 2 vuotta, sitten verotus vain lykkääntyy.